- Monetarismo

-

El monetarismo es la rama o vertiente del pensamiento económico que se ocupa de los efectos del dinero sobre la economía en general. Aún cuando no constituye una escuela del pensamiento económico como tal[1] sino más bien una tendencia, ha ejercido una gran influencia sobre numerosos economistas y, de hecho, hay una escuela de pensamiento económico — la Escuela de Economía de Chicago — que generalmente es percibida como "monetarista", al punto que, en el presente, cuando se usa el término “monetaristas” - especialmente por los no especialistas- generalmente se entiende esos monetaristas influidos por M Friedman (o Escuela de Chicago).[2] Entre economistas, el uso es más complejo[3]

La situación (no necesariamente problemática) que impide llamar al monetarismo una escuela es que, de hecho, existen por lo menos dos interpretaciones o modelos económicos generales de la forma en que la oferta de dinero afecta a otras variables, tales como los precios, la producción y el empleo. Estas dos aproximaciones se pueden trazar, por un lado, a la obra de Knut Wicksell, y, por el otro, a la de Irving Fisher. (ver más abajo). Adicionalmente, el monetarismo (o versiones del mismo) se encuentran presente en la obra de autores que generalmente se considera son representantes de otras escuelas. Dado que todos los economistas tienen por lo menos alguna versión del como el dinero afecta las variables económicas, todos podrían ser denominados "monetaristas". Desde este punto de vista parece más apropiado reservar el término monetaristas para aquellos autores cuyo trabajo o influencia se centra en aspectos monetarios.

Los monetaristas en general aceptan la idea de que la política monetaria puede, por lo menos, tener efectos a corto plazo sobre la producción (incrementandola) y los precios a un plazo más largo (aumentandolos).[4] Por otra parte, si los monetaristas se limitaran a afirmar que existe una relación proporcional entre la oferta monetaria y el nivel general de precios a largo plazo, la mayoría de los economistas aceptarían esta idea, siempre que el periodo a largo plazo sea lo bastante prolongado y otras variables —como el tipo de instituciones financieras existentes— se mantuvieran constantes. Consecuentemente el monetarismo ha sido definido como "la tendencia que enfatiza el papel del gobierno en controlar la cantidad del circulante. Es la visión en la economía monetaria que variaciones en la oferta monetaria tienen gran influencia en el producto nacional en el corto plazo y sobre el nivel de precios en el largo y que los objetivos de la política monetaria se obtienen mejor a través del control de la oferta monetaria."[5]

El monetarismo se originó a partir y constituyó una vertiente de la economía neoclásica,[6] teniendo gran influencia en desarrollos posteriores (ver más abajo) y llegó a ser una de las principales fuentes de la Nueva economía clásica.[7] Sin embargo, es necesario mantener presente que no hay solo una aproximación que pueda ser llamada monetarista.[8]

Contenido

Orígenes

El monetarismo tiene una larga tradición en la historia del pensamiento económico; pueden encontrarse explicaciones detalladas y muy sofisticadas sobre el modo en que un aumento de la cantidad de dinero afecta a los precios, y a la producción a corto plazo, en los escritos de mediados del siglo XVIII del economista irlandés Richard Cantillon y del filósofo y economista escocés David Hume. (ver Teoría cuantitativa del dinero).

Sin embargo, los orígenes del monetarismo moderno se pueden trazar a la propuesta por John Stuart Mill de la dependencia general de los precios sobre la cantidad del dinero en circulación que sugiere que el nivel general de precios se relaciona con la cantidad de dinero multiplicada por su velocidad de circulación.[9] [10]

La situación que dio relevancia a la sugerencia de Mill fue que, a fines del siglo XIX y principios del XX el antiguo sistema monetario (basado en monedas de metales preciosos, principalmente oro) estaba cayendo en desuso.[11] [12] La expansión de tanto la población como la economía misma demandaron una expansión monetaria (incluyendo del crédito) que la cantidad de metales preciosos poseídos por los bancos en la mayoría de los países no podía satisfacer (aunque en algunos, principalmente Inglaterra, había gran acumulación del metal[13] ), Pero aún en Inglaterra, con esa gran acumulación de oro, no había lo suficiente a principios del siglo XX como para respaldar con oro y plata la totalidad del circulante, incluyendo papel moneda, cheques, pagarés y otras formas de “dinero bancario” o crédito en circulación. P. H. Wicksteed (un economista marginalista) escribiendo en 1910, describe así la situación:

- "El conjunto de reserva metálica mantenida por todos los bancos constituye una fracción muy pequeña de la responsabilidad colectiva total de los bancos para pagar oro en demanda,.. (cada depositante).. entonces, tendrá derecho a retirar el monto total de su saldo en oro, y cualquiera puede hacerlo realidad, siempre y cuando la maquinaria está funcionando sin problemas, pero sería imposible que cada uno lo hiciera (al mismo tiempo), porque la inmensa mayor parte de la propiedad no existe en la forma de [monedas de oro] en absoluto, consiste en toda clase de bienes y obligaciones, de un valor equivalente, en los términos de intercambio marginal, a la suma total que el público tiene el teórico derecho a extraer en oro. Todo existe, sin embargo... el importe total de los depósitos en los bancos en conjunto, representa propiedad real, y toda esa propiedad está en la posesión de los bancos en cada momento, a su importe total..... La propiedad de los clientes, representados por sus saldos en el banco, es propiedad real y está haciendo un trabajo real,.... (Percibir que) el sistema bancario de Inglaterra consiste en un dispositivo de astucia para hacer que Soberanos de Oro que sólo existen como anotaciones en un libro hagan el trabajo de los soberanos reales, es un error fundamental.”[14]

En consecuencia el papel moneda comenzó a adquirir cada vez más importancia. Al mismo tiempo, la situación, que ha sido llamada caótica[15] creada por la emisión libre de billetes de bancos privados estaba siendo reemplazada con billetes emitidos y respaldados por el Estado a través del Banco Central.[16] (ver también Sistema de reserva fraccional y bancos centrales ).

En esa situación dos fenómenos se hicieron aparentes. Primero, la población en general acepto los billetes sin demandar su transformación inmediata en metales preciosos. Segundo, la expansión monetaria -especialmente la del crédito- sin respaldo real en metálico no dio lugar a una inflación desenfrenada, como se temía. Al mismo tiempo -y a nivel de la disciplina- el auge de la escuela marginalista -que sucedió en esa época- implico el abandono de las sugerencias clásicas acerca de La cuestión de la cantidad del circulante. Esto dio lugar a dudas sobre la valides de la "teoría cuantitativa" (o al menos, las interpretaciones anteriores),[17] y ciertamente demandaba una exploración y explicación. (A. Leijonhufvud, op. cit) (Véase también Chartalismo). Consecuentemente se formularon una variedad de aproximaciones denominadas "monetaristas".

Formulación del enfoque monetarista

Los monetaristas comparten la concepción de la Economía clásica y neoclásica del equilibrio económico; específicamente, la propuesta que si la oferta monetaria equipara la demanda por liquidez, los precios serán estables. Igualmente comparten la percepción de un mercado libre pero con el proviso que el gobierno (o autoridades monetarias) tienen la obligación de mantener la estabilidad económica ( no obstante, ver "Aporte de Lerner" etc, más abajo ). A diferencia del resto de los neoclásicos (y marginalistas) no utilizan el individualismo metodologico: el interés monetarista se centra en agregados (monetario, demanda, etc)

La idea monetarista básica consiste en analizar en conjunto la demanda total de dinero y la oferta monetaria. Se asume que las autoridades económicas tienen capacidad y poder para fijar la oferta de dinero nominal (sin tener en cuenta los efectos de los precios) ya que controlan tanto la cantidad que se imprime o acuña así como la creación de dinero bancario; pero los individuos y empresan tienen libertad para tomar decisiones sobre la cantidad de efectivo real que desean obtener.

Así, la problemática monetarista llega a ser el como se establece, en la ausencia de un sistema obvio de regulación del circulante (dado que ya sea los bancos privados, en esa época, y el Estado en general pueden emitir libremente y de hecho se esta emitiendo por sobre la paridad teórica exigida por el patrón oro), el equilibrio económico, específicamente, cuál es la política monetaria que un gobierno debe seguir a fin de obtener y mantener estabilidad y cuáles son los mecanismos que esa autoridad monetaria posee con ese propósito.

Aporte de Knut Wicksell

Las sugerencias que nos interesan de Wicksell se encuentran principalmente en su "Geldzins und Güterpreise" (1889)[18] ). En general Wicksell busco defender la sugerencia de la teoría cuantitativa. Desde su punto de vista hay una cierta cantidad de circulante que mantiene los precios estables. Esa cantidad esta determinada por la relación entre tasa de interés y la tasa de ganancia del capital.[19] Nótese que esa sugerencia implica que la tasa de interés es la última determinante de la cantidad de circulante y, en consecuencia, de los precios. Esta posición se puede trazar a la tentativa de Stuart Mill de preservar tanto la teoría cuantitativa como la dicotomía clásica.

La tesis de Wicksell se puede resumir así: la cantidad de circulante que mantiene estabilidad de precios es la que el mercado naturalmente demanda y es la obligación de los bancos en general y el estado en particular proveerla.[20] Eso se consigue a través del estado (Banco central o equivalente) imprimiendo el suficiente dinero y poniendolo a disposición del publico. No importa si el estado imprime en exceso (exceso de oferta), siempre y cuando ese publico o mercado solo utilice lo que naturalmente necesite. Esa condición se satisfacerá si la tasa de interés es la natural. Si la tasa de interés a la que el banco (o bancos) conceden préstamos no es la natural, habrá ya sea exceso o escaces de circulante y los precios no estarán en equilibrio.[21]

Wicksell establece una diferencia fundamental entre la tasa normal o natural de interés y la que puede ser llamada bancaria o financiera. La tasa normal o natural es aquella en la cual los ahorros equiparan a la inversión. En otras palabras, es aquella tasa de interés del capital que existiría si la economía estuviera en equilibrio y ni siquiera hubieran bancos u otras instituciones financieras (de hecho, en la opinión de Wicksell, incluso si los préstamos o inversiones no fueran en dinero sino en bienes de capital). Es decir, es equivalente a la tasa de ganancia en una situación de equilibrio económico. Pero, como es obvio, los bancos ni pagan por depósitos ni prestan a esa tasa, lo que introduce un elemento de inestabilidad. Adicionalmente, la tasa natural no es permanente. Si los bancos prestan a una tasa inferior, el ahorro caerá, habrá exceso de demanda y los precios aumentaran. Viceversa, si los bancos demandan sobre esa tasa natural por sus créditos, aumentara el ahorro y habrá disminución de inversión y demanda en general, lo que disminuirá los precios.[22]

Lo anterior parece sugerir la necesidad de establecer entonces cual es esa tasa natural, lo que, por lo menos en los tiempos de Wicksell era complejo[23] (especialmente dado que las condiciones reales están en constante flujo). Sin embargo, Wicksell sugiere una solución practica que es simple:

- "Esto no significa que los bancos deban en realidad determinar la tasa natural antes de fijar sus propias tasas de interés. Eso seria, por supuesto, impractico y también innecesario. Dado que el precio corriente de las mercaderías provee una medida confiable del acuerdo o desacuerdo de ambas tasas. El procedimiento es más bien simple: en la medida que los precios permanezcan sin cambiar la tasa de interés de los bancos debe permanecer sin cambiar. Si los precios aumentan, la tasa de interés de los bancos debe aumentar y si los precios caen, la tasa de interés debe ser disminuida y a partir de ese momento mantenida a ese nuevo nivel hasta que una nueva modificación de los precios demande una nueva modificación del interés en una dirección o la otra" (K. Wickell, op. cit).

Es decir, las autoridades monetarias deberían practicar lo que ahora se llama Inflación objetivo.[24] [25]

Dado que, de hecho, la economía (y la población) esta creciendo, ese crecimiento se financia con crédito o dinero creado de la nada[26] por las autoridades financieras y los bancos. Siempre y cuando ese dinero se preste a la misma tasa de interés normal, los precios se mantendrán.

Ese argumento general llegó a tener gran influencia posterior tanto a nivel general en teoría y practica macroeconómica[27] [28] como en dos escuelas que generalmente se consideran contrapuestas, constituyendo, por un lado, una de las bases de la teoría austríaca del ciclo económico[29] y, por el otro, una de las bases del keynesianismo.[30]

Posteriormente Fisher denomino a la tasa normal o natural tasa real y la tasa bancaria tasa nominal.

Famosamente Fisher disputo la sugerencia de Wicksell en el sentido que es la tasa de interés lo que determina los precios, lo que ha dado origen a una de las divisiones más profundas en la aproximación a problemas financieros en la macroeconomia[31] (Para otros aspectos e implicaciones de estas diferencias, ver[32] ) que culminó en el Debate de las dos Cambridge. La posición de Wicksell, ya delineada influyendo en las escuelas mencionadas, la de Fisher influyo a Milton Friedman, y a través de el, a los Nuevos clásicos.[33] Esto ha llevado a algunos a sugerir la existencia de dos tipos de monetarismo.[34]

Aporte del Grupo de Cambridge

El llamado “Grupo de Cambridge” representa las concepciones de un grupo de economistas neoclásicos que pertenecieron a la Universidad de Cambridge -integrado principalmente por Alfred Marshall, Pigou, John Maynard Keynes cuando joven, etc- en materias financieras y, por ende, de considerable importancia en el monetarismo.[35] Su representante más conocido en asuntos monetarios es Ralph George Hawtrey.

Para los integrantes del grupo (y los influidos por el), la función del dinero es no solo servir como facilitador de comercio o medio de cambio sino también como mecanismo de conservar valor entre transacciones. Esto implica que los individuos (incluyendo empresas, etc) pueden considerar conveniente mantener cierta cantidad de dinero como reserva (monetaria) liquida.

Lo anterior introduce la llamada Ecuación de Cambridge que formaliza el concepto de "propensidad a mantener dinero en los bolsillos" y lo representa por la letra k:

En el cual, Md es la demanda de dinero, P precios, Y el ingreso total y k la fracción de circulante mantenida como reserva liquida.

Nótese que en esta visión la demanda de dinero (cantidad de circulante) corresponde no tanto a las tasas de interés, como Wicksell sugiere, sino a la relación volumen total de ventas o volumen de comercio (PY) más la cantidad mantenida como reserva. Pero esa cantidad de reserva depende a su vez de las tasas de interés. Esa situación fue directamente examinada por Hawtrey.

Contribución de Hawtrey

La preocupación central de Hawtrey, en sus numerosas obras, fue identificar las herramientas a disposición de las autoridades monetarias. A fin de determinar esas, Hawtrey fue uno de los primeros en proponer una interpretación monetaria del ciclo económico,[36] para lo cual se baso en el trabajo tanto de los otros miembros del grupo de Cambridge como en el de Wicksell,[37] sirviendo así como puente entre esas ideas y el trabajo posterior de Keynes. (Keynes y Hawtrey eran amigos, a pesar de lo cual no compartían propuestas[38] ).

Adicionalmente apoyó lo que se llamó más tarde la Perspectiva de Hacienda (Treasury View) — la sugerencia que la política fiscal no tiene ningún efecto sobre el monto total de la actividad económica y/o el desempleo, incluso en tiempos de recesión económica. También adelantó en 1931 el concepto que llegó a ser conocido como el efecto multiplicador (o, simplemente, "el multiplicador"), un coeficiente que muestra el efecto de un cambio en la inversión nacional total en el monto de la renta nacional total.

Su propuesta en relación a los ciclos puede ser resumida así: Los actores principales en el ciclo económico son los mayoristas u otros intermediarios que basan sus actividades en el crédito bancario y por tanto son muy sensitivos a las tasas de interés. Cualquier inyección de dinero que reduzca la tasa de interés induce a estos intermediarios a incrementar sus inventarios; lo que hacen mediante el aumento de sus endeudamiento con los bancos y exigiendo aumentos en la producción de las empresas. Pero el aumento de la producción toma tiempo, consecuentemente, la oferta monetaria es por lo menos momentariamente excesiva en relación al ingreso real (formado por salarios). Esto conduce a una mayor demanda de productos de inversión por los inversionistas (que preveén un aumento de ventas), demanda adicional que, a su vez, reduce los inventarios de estos intermediarios mayoristas. Al darse cuenta de sus inventarios decaen, esos mayoristas volverán a exigir que las empresas aumenten la producción y pedir prestado el dinero para hacerlo. Pero esto una vez más que conduce a un "exceso" de circulante, etc. Eventualmente los bancos reducirán el nivel de sus préstamos -al ver que sus reservas liquidas se aproximan al límite- Los mayoristas se ven obligados a reducir sus inventarios y demandas a las empresas, estas reducen producción, y el ciclo ahora entra en una fase recesiva. Esto puede, en la opinión de Hawtrey, terminar en un callejón sin salida: si las ventas decaen más rápido que lo que los mayoristas previeron, sus inventarios pueden aumentar en lugar de decaer. En esa situación, ninguna oferta de dinero, por reducida que sea la tasa de interés, los inducirá a endeudarse para comprar de los productores, consecuentemente la demanda cae indefinidamente. En la opinión de Hawtrey, esa fue la situación que condujo a la Gran depresión.

La solución que Hawtrey propuso llegó a ser conocida como Política monetaria activa o discrecionaria. Esta se basa en la propuesta que las autoridades monetarias deben tener una actitud proactiva, interviniendo a fin de prevenir la aparición de situaciones que puedan degenerar en crisis: "es mucho mejor regular el crédito constantemente de tal manera que ninguno de los dos círculos viciosos (inflación o deflación) puedan arraigarse seriamente ". En la practica una política monetaria activa significa que el Banco central (o autoridad monetaria) debe participar en los mercados financieros (por ejemplo, comprando o vendiendo divisas); variando las tasas de interés y los requerimientos de reservas bancarias, etc. con la intención de modificar tanto la cantidad de circulante como las tasas de interés a fin mantener el ingreso nacional estable.[39]

Nótese que los mecanismos que esta propuesta sugiere son exclusivamente monetarios, diferenciandose así de la propuesta posterior de Keynes acerca de una política fiscal activa.[40]

.

Aporte de Irving Fisher

El trabajo de Fisher (quien ha sido descrito como el mejor economista que EEUU ha producido[41] ), se puede encontrar en su "The Theory of interest"[42] (1930).

Al igual que Wicksell, Fisher se basa y trata de defender la teoría cuantitativa (pero abandona implícitamente la dicotomía). En esa defensa de la teoría cuantitativa Fisher la actualiza, introduciendo la llamada Ecuación de intercambio, que generalmente se presenta de la siguiente manera:

en la cual

es la cantidad total de dinero circulando en una economía en un momento o periodo dado (en las ecuaciones originales Fisher establece una diferencia entre el dinero en efectivo y los depósitos de cuentas corrientes. Ambas sumas constituyen el "circulante" en un momento dado).

es la cantidad total de dinero circulando en una economía en un momento o periodo dado (en las ecuaciones originales Fisher establece una diferencia entre el dinero en efectivo y los depósitos de cuentas corrientes. Ambas sumas constituyen el "circulante" en un momento dado). es la Velocidad del dinero, es decir, el promedio de veces que esa cantidad de dinero es gastada o circula en esa economía en ese periodo.

es la Velocidad del dinero, es decir, el promedio de veces que esa cantidad de dinero es gastada o circula en esa economía en ese periodo. son los precios.

son los precios. es la cantidad de bienes "vendidos" en ese periodo. (considerando cada venta o transacción de cada bien. Es decir, una mercadería puede ser contada varias veces, una por cada venta que experimente)

es la cantidad de bienes "vendidos" en ese periodo. (considerando cada venta o transacción de cada bien. Es decir, una mercadería puede ser contada varias veces, una por cada venta que experimente)

Así, por ejemplo; P Q es el costo (o precio) nominal de todo lo vendido/comprado en una economía determinada en un periodo dado. La V de Fisher es el inverso del k de la "ecuación de Cambridge".[43] [44]

Fisher argumenta que la velocidad del dinero es relativamente estable. Consecuentemente, asumiendo equilibrio y empleo pleno, lo fundamental es la cantidad del circulante. Si esa cantidad aumenta, aumentara el resultado de PQ. Pero, dado que Q no puede cambiar a menos que cambien las variables técnicas, lo único que puede realmente cambiar es P, es decir, los precios. (si no hay pleno empleo, es posible que un aumento de M lleve a uno de Q).

Sigue que cambios en precios se deben a cambios en el circulante. Inversamente, a fin de controlar los precios (evitar inflación o deflación) se debe controlar la cantidad de circulante. A partir de lo anterior, Fisher propuso un plan a fin de estabilizar la moneda.[45] Sin embargo, para entenderla es necesario tener una visión más general de su posición.

Fisher comenzó tratando de establecer las bases sobre la cual el equilibrio se establece. Desde el punto de vista monetario, esto equivale a establecer como se llega a la situación en la cual los ahorros igualan a la inversión. (que implica que los precios serán estable. Fisher creía, como los monetaristas en general, que son las fluctuaciones de precios las que causan las crisis). Inicialmente Fisher no concedió mayor importancia en el cálculo de la cantidad de circulante a aquel que se origina en cuentas corrientes (cheques, tarjetas de crédito, etc), considerando que tales depósitos constituyen una fracción estable y menor del circulante. Otra manera de decir eso es que solo el volumen total de moneda impresa y/o acuñada cuenta para los cálculos. Con posterioridad a la gran crisis de la década del 30 del siglo XX, Fisher cambio de opinión.

Fisher sugerió originalmente[46] que la tasa de ganancia (o tasa de interés real) depende de dos factores: la voluntad de ahorro o "posponer consumo" de la sociedad y las “tasa de oportunidad de inversión” (que depende de los niveles tecnológicos y recursos naturales disponibles). En un extremo, todos los recursos se utilizan para consumir en el presente. En el otro, todos se utilizan para invertir (consumir en el futuro). El equilibrio se establece en ese punto en el cual ambas tendencias se igualan. Se puede concebir entonces la tasa de interés real (o tasa de ganancia) como el premio que los individuos demandan a fin de posponer su consumo. Dado que cada unidad de consumo presente extra disminuye en su “margen de utilidad” pero lo mismo sucede con unidades adicionales de inversión o consumo futuro, también puede ser percibida como el punto en el cual se igualan las utilidades marginales de ambas variables.

Sin embargo lo anterior no resuelve el problema de la expansión de circulante y el como establecer, en forma practica, cual es el nivel apropiado del mismo. La propuesta de Fisher para lograr esto era el abandono del estándar del oro (incluyendo el uso de monedas de metales preciosos) y su reemplazo con papel moneda cambiable a oro libremente pero a una tasa variable a fin de mantener el poder de compra de la unidad monetaria. Por ejemplo, si los precios varían en un 1%, la cantidad de oro que una unidad monetaria “compra” también variaría en un 1%, de esa manera, los precios se mantendrían estable en relación a la “moneda legal”.[47] Nótese que esto implica que alguien (el Estado o Gobierno) es responsable de “producir” el oro necesario para mantener esa estabilidad. Es decir, la función del Estado es mantener la estabilidad monetaria. Por ejemplo, si la cantidad de oro en existencia aumenta (produciendo inflación) el Estado debe reducir el oro que cada unidad monetaria representa (reducir el precio del oro). Eso lleva a los individuos a cambiar sus billetes por oro, reduciendo el circulante y aumentando los precios, restableciendo así el equilibrio, etc.

Posteriormente al comienzo de la Gran Crisis, Fisher extendió su teoría del interés,[48] agregando otro factor: los créditos bancarios que se originan en los préstamos de los dineros depositados en cuentas corrientes, el que al mismo tiempo esta disponible para los propietarios de las cuentas; lo que significa que el circulante se expande rápidamente (los bancos “crean dinero de la nada”). Tales excesos de crédito llevan a exceso de liquides que aumenta los precios, En la presencia de inflación, los individuos demandan, en retorno por sus inversiones, no solo la tasa de interés real sino también una fracción que compense por la perdida de poder de compra de su dinero. Esta “tasa de interés nominal” iguala entonces a la tasa de interés real más la tasa de inflación esperada.

Por ejemplo, asumase que la tasa de interés real (o tasa de ganancia) es 5% y la tasa de inflación, por decir algo, 3%. Los inversionistas demandaran aproximadamente 8% de retorno en sus inversiones, a fin de obtener no solo la ganancia esperada, sino también el retorno del poder de compra de las sumas invertidas. El efecto que la tasa de inflación que se anticipa tiene sobre las tasas de interés se conoce como Efecto de Fisher.

La solución obvia, en la opinión de Fisher, es requerir que depósitos de cuentas corrientes tengan 100% de respaldo: los bancos solo podrían prestar su propio dinero (proveniente de la venta de acciones del banco, etc) o aquel en cuentas de deposito. Esto eliminaría corridas bancarias pero al mismo tiempo muchas de las ganancias de los bancos, los que tendrían que cobrar por el dinero guardado en cuentas corrientes.[49]

Otro efecto de la gran crisis fue el abandono del patrón oro como medida de valor de la moneda. Esto requirió que Fisher modificara su propuesta de política monetaria activa. En lugar de compra/venta de oro, el estado debería participar en el mercado de activos monetarios (acciones, bonos, etc), comprando tales activos si los precios decaen y vendiendo si los precios aumentan. En otras palabras, los activos financieros en la bolsa reemplazarían el oro.[50]

Nótese que, a través de todo lo anterior, lo fundamental es, a diferencia de Wicksell, la cantidad de circulante, no la tasa de interés. Es el exceso de dinero, en esta visión, lo que lleva a un incremento en los precios y esa inflación conduce, debido al efecto de Fisher, al aumento en la tasa de interés nominal o bancaria (lo que eventualmente afecta la tasa de interés real o de ganancia). La función del estado, a fin de mantener precios estables, es controlar el circulante, tanto a través de limitar su impresión como modificando las tasas de encaje y, en general, con una participación activa en los mercados financieros.

Sin embargo, y debido principalmente a una predicción generalmente percibida como seriamente errónea,[51] el aporte de Fisher cayo en el olvido hasta después de la Segunda Guerra Mundial, cuando fue revivido gracias al trabajo de Clark Warburton (quien fue descrito como “el primer monetarista en el periodo que siguió la Segunda Guerra Mundial[52] ) y quien sirvió de puente entre el trabajo de Fisher y el de Friedman.

Un punto controversial es la propuesta de algunos que Keynes no fue tanto influido por la visión de Wicksell sino más bien la de Fisher, estando consecuentemente, monetariamente más cerca del grupo de teorías llamadas "cuantitativas", representadas por, entre otros, Fisher, Milton Friedman y Don Patinkin (esta es un área compleja. Para una introducción, ver Roger W. Garrison (1993): Is Milton Friedman a Keynesian?).

Aporte de Abba Lerner

Las propuestas de Abba Lerner, que se remontan a 1943[53] y dieron origen a la llamada Finanza funcional, son demasiado complejas como presentar aquí algo más que un resumen general y simplista. A pesar que es posible trazar muchas de esas sugerencias a las propuestas de los autores ya delineados, están expuestas en forma tal que son generalmente sorprendentes a primera vista para los no especialistas. Desde este punto de vista, el aporte de Lerner puede ser visto como una sistematización de posiciones anteriores. Hay sin embargo una sugerencia que es genuinamente revolucionaria: el abandono de la tentativa de mantener un equilibrio económico (equiparado como objetivo de las finanzas sanas de las propuestas anteriores) y su reemplazo con la propuesta que el objetivo principal de las políticas económicas estatales es promover el crecimiento y desarrollo. (nótese el cambio de énfasis: de solo política monetaria a políticas económicas[54] ).

La posición de Lerner puede ser vista como prefigurando o introduciendo las concepciones monetarias modernas.[55] Una exposición sucinta de esa propuestas se podría presentar así:

- Cualquier política monetaria o política fiscal solo debe ser juzgada en relación a los efectos pertinentes a la función principal del Estado: promover crecimiento económico. En relación a ese objetivo, la búsqueda del equilibrio es, a los más, secundaria. Dado que el Estado tiene el poder de emitir dinero, carece de sentido que en lugar de hacerlo ya sea cobre impuestos o se endeude. (las funciones de esos mecanismos no son financiar al Estado). Adicionalmente, los gastos del gobierno generan ingresos para el sector privado, mientras que los impuestos reducen la renta privada disponible. Cuando el gasto público supera los ingresos tributarios (hay déficit presupuestario), hay una adición neta a la renta disponible de los hogares y empresas. Parte de esa riqueza extra se deposita en bancos, en la forma de cuentas de ahorro que devienen interés a una tasa que oscila entre la tasa de ganancia y la tasa de interés básica o estatal (dado que los bancos usan esos depósitos tanto para financiar inversión como para mantener depósitos en el Banco central o para comprar Bonos del Estado, que pagan interés (ver Tasa de cero riesgo y La deuda pública como instrumento del mercado de valores de renta fija). Así, el sector privado llega a ser más rico en un monto por lo menos igual al déficit del gobierno.

- Sin embargo, el Estado no puede forzar a los individuos a aceptar el dinero extra (y aún si pudiera, tal "distribución" no tendría otros resultados que la inflación). El dinero solo puede entrar en circulación a través de otros mecanismos (por ejemplo, el Estado autoriza a los bancos a reducir su encaje, lo que significa que el nivel de préstamos potencialmente aumenta). Esto implica, en la opinión de Lerner, que las herramientas principales que el Estado posee para lograr sus objetivos son esos mecanismos, y no la impresión de dinero (a la que, sin embargo, el Estado debe recurrir sin vacilación si es conveniente o necesario). En sus palabras: “Todas las decisiones de importancia se hacen cuando se decide aplicar los instrumentos fiscales... Si uno de esos instrumentos envuelve el pago de dinero... el efecto será el mismo ya sea si el dinero estaba depositado en el tesoro o si fue necesario imprimirlo porque ese tesoro no tenía lo suficiente.... el uso del instrumento nunca debería ser restringido simplemente porque podría no haber lo suficiente en reserva en el tesoro en el momento."[56] Sigue que el Estado tiene a su disposición varios mecanismos para lograr su objetivo. Lerner sugiere que hay tres "pares" de instrumentos financieros:

- cobra de impuestos y gastos fiscales

- compras y ventas por parte del Estado

- Préstamos y endeudamiento fiscal.

Nótese que algunos de esos mecanismos son más apropiados para promover expansión, otros para reducirla (cuando, por ejemplo, la economía se "sobrecalienta" o, en otras palabra, se expande damasiado rápidamente)

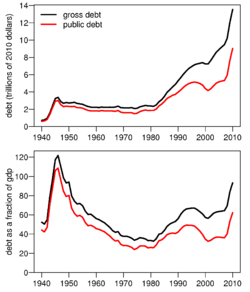

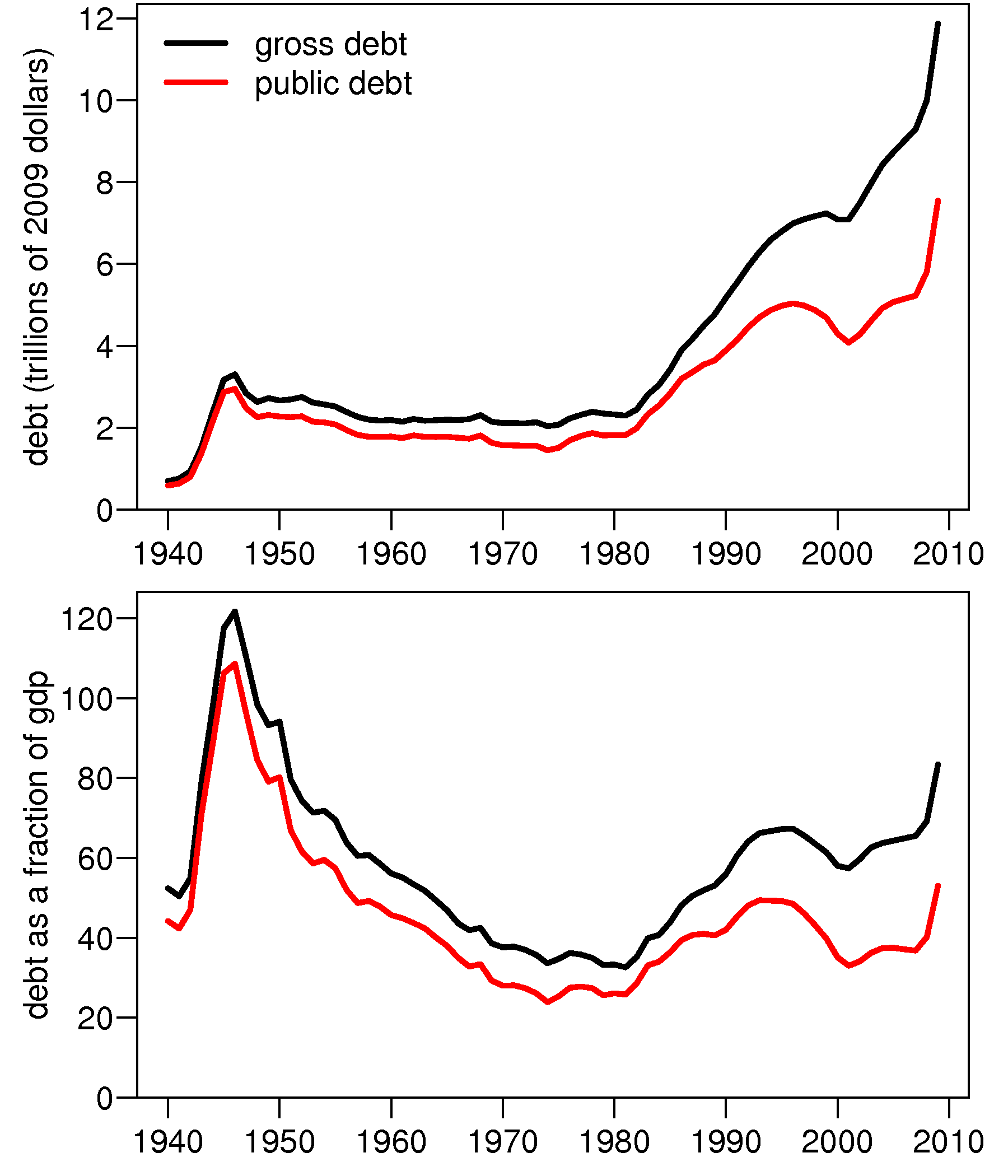

Deuda de Estados Unidos desde 1940 hasta 2010. La línea roja indica la deuda pública neta y la línea negra indica la deuda total. La diferencia entre ambas incluye la deuda que mantiene el gobierno federal consigo mismo. El segundo panel muestra las mismas deudas pero en función del porcentaje del PIB estadounidense (la división se realiza entre dólares del mismo año) mientras que el panel de arriba esta deflactado al valor de 2010.

Deuda de Estados Unidos desde 1940 hasta 2010. La línea roja indica la deuda pública neta y la línea negra indica la deuda total. La diferencia entre ambas incluye la deuda que mantiene el gobierno federal consigo mismo. El segundo panel muestra las mismas deudas pero en función del porcentaje del PIB estadounidense (la división se realiza entre dólares del mismo año) mientras que el panel de arriba esta deflactado al valor de 2010.

La contribución de Lerner, a pesar que en la actualidad se considera simplista, fue aplicada en EEU en el periodo que va desde el fin de la Segunda Guerra Mundial a la primera parte de la década de 1970, y ha tenido gran influencia en concepciones monetarias modernas.[57] Generalmente se considera que fue responsable de un cambio de la percepción de la "necesidad", sugerida por los monetaristas anteriores, de mantener de un presupuesto equilibrado a la que lo que realmente importa es el tamaño de tales déficits como porcentaje del PIB,[58] [59] [60] [61] [62] lo que fue utilizado como justificación de una alegada tendencia en ese país a mantener déficit presupuestarios[63] (y a aumentar la cantidad de dólares en circulación - Ver Crisis del techo de deuda de Estados Unidos de 2011).

Algunos han interpretado lo anterior como sugiriendo que el Estado puede imprimir ilimitadamente. Es necesario notar que la finanza funcional no sugiere ni déficits ni superávits permanentes. La finanza funcional no es una propuesta o política acerca de medidas financieras permanentes como tales, sino más bien un sistema o aproximación que sugiere que la manera apropiada de medir o evaluar cualquier propuesta es en relación a los resultados, no en relación a algún principio general o algún sistema ideal, etc. Nótese (gráfico a la izquierda) que la deuda publica de EEUU — país en el cual estas propuestas fueron aplicadas entre 1950- 1980— disminuyo tanto en el total como en porcentaje del PIB en ese periodo.

Igualmente se ha sugerido que las propuestas de Lerner son la base de la política del llamado estímulo monetario[64] o Flexibilización cuantitativa que se ha utilizado en numerosos países como consecuencia de la Crisis financiera de 2008 ), siendo, en ese sentido, generalmente aceptada. Sin embargo, esta percepción no es del todo correcta.[65] Si no otra cosa, la practica posterior parece haber diluido la propuesta de Lerner de una en la cual se puede recurrir a la emisión de dinero si es necesario a fin de financiar un instrumento fiscal a una en la cual basta y sobra con poner dinero a disposición del publico o, más recientemente, los bancos a fin de estabilizar sus reservas, pero no para financiar demanda.[66]

Las sugerencias de Lerner también han tenido gran influencia en lo que se llama Teoría Monetaria Moderna[67] (posición que se desarrollo a partir del trabajo de Lerner y el Chartalismo[68] ), ambas aproximaciones teniendo asunciones similares o complementarias.[69]

Contribución de Milton Friedman

El aporte de Friedman es demasiado vasto como para ofrecer algo más que una puntualización simplista. Friedman es considerado el fundador del monetarismo moderno,[70] [71] tal como es ejemplificado en la Escuela de Economía de Chicago y una de mayores influencias en el pensamiento económico en la segunda parte del siglo XX e incluso posteriormente, a través de su influencia en la Nueva economía clásica.

Friedman introdujo lo que generalmente se considera la concepción o interpretación actual (fines del siglo XX y principios del XXI) de la teoría cuantitativa.[72] Se puede considerar que Friedman sintetiza el acercamiento de los monetaristas previos, basándose principalmente en las sugerencias de Fisher y Lerner. Por ejemplo: "Lo que deberíamos considerar y lo que se esta considerando es una legislación que limite los impuestos y gastos fiscales de año a año a no más que el aumento de la población y la inflación. No creo que haya necesidad que eso sea en la forma de un presupuesto balanceado, pero (esa propuesta) podría ser una forma de lograrlo”.[73] "La inflación es siempre y en todo lugar un fenómeno monetario".[74] "El camino más seguro para una recuperación económica sana es aumentar la tasa de crecimiento monetario, para cambiar la escasez de dinero a dinero fácil,.... pero sin volver a la exageración. Eso haría que las tan necesarias reformas económicas y financieras fueran mucho más fácil de conseguir.".[75]

De acuerdo a la interpretación de Friedman de la teoría cuantitativa, tanto la velocidad de circulación como la demanda de dinero son, asumiendo que las variables económicas están en sus relaciones o “niveles naturales”, estables en el corto plazo.,[76] reflejando preferencias individuales o institucionales acerca de cuanto ahorrar o consumir. Variaciones en la cantidad de circulante llevan entonces a tentativas, por parte de empresas e individuos, a mantener esas preferencias, por ejemplo, librandose de excesos de dinero (lo que significa un aumento en la demanda). Pero, crucialmente, una sociedad no puede, en conjunto, librarse de tal exceso monetario, especialmente si la sociedad esta a sus niveles naturales de producción y empleo. Consecuentemente, los precios aumentaran. Eventualmente se llegará a un nuevo punto de equilibrio, pero ese punto será a los nuevos precios. Faltas de circulante darán origen al proceso opuesto.

Famosamente Friedman ejemplificó lo anterior en su monumental “A monetary history of the United States, 1867-1960”. En esa obra Friedman argumenta que la causa principal de la Gran Crisis fue la restricción que las autoridades monetarias de EEUU habrían impuesto en 1930 siguiendo un periodo relativamente prolongado de políticas monetarias expansionistas.[77]

Eso dio origen a la percepción que la crisis se podría haber evitado si el banco central de EEUU - la Reserva Federal (FED)- hubiera expandido la cantidad de circulante, dado que el dinero funciona como un multiplicador monetario[78] Friedman argumentó, por ejemplo en una entrevista con Peter Jaworski, que "aunque el FED no provocó la crisis de 1929, sí la empeoró al reducir la oferta monetaria en un tiempo en el cual se necesitaba más liquidez" (lo que ha llegado a ser la base teórica más general para "el estímulo monetario" tal como se ha implementado[79] ). Paul Krugman comenta al respecto: “Un tema central de la Teoría General de Keynes fue la impotencia de la política monetaria en condiciones del tipo de la depresión. Pero Milton Friedman y Anna Shwartz, en su magistral historia monetaria de los EEUU, proponen que el Banco Federal podría haber prevenido la Gran Depresión -una propuesta que más tarde, en escritos populares, incluyendo los de Friedman mismo, se transmuto en la propuesta que el Banco Federal causó la depresión. Ahora, lo que el Banco realmente controlaba era la base monetaria -circulante más reservas bancarias. Como la figura muestra, esa base se expandió en la realidad durante la gran depresión, por lo cual es difícil hacer el caso que la Reserva causó la depresión. Pero se puede argumentar que la depresión podría haber sido prevenida si el Banco Federal hubiera hecho más -si hubiera expandido la base monetaria más rápidamente y hubiera hecho más para rescatar los bancos en problemas." y "“Así, aquí estamos (2008), mirando una crisis reminescente de la de los 30. Y esta vez el Banco Federal ha sido espectacularmente agresivo acerca de aumentar la base monetaria.. y adivinen que pasa? no parece estar funcionando".[80]

Friedman continuó a tratar de dilucidar el papel que fuerzas tanto económicas como monetarias juegan en la economía en general y en el empleo en particular. Friedman sugiere que el equilibrio económico no implica necesariamente estabilidad de precios, como concepciones anteriores asumían, sino más bien que la estabilidad económica depende de variaciones anticipadas que permiten mantener “relaciones naturales” entre las variables. Por ejemplo, el nivel natural de desempleo (NAIRU) es aquel en el cual la inflación observada es igual a la esperada.[81]

Consecuentemente, Friedman propone el abandono de las políticas monetarias y su reemplazo con la regla monetaria: El estado debe aumentar la cantidad de circulante a una taza anual regular y estable, que Friedman propone es entre 3% y 5%[82] (pero que generalmente se interpreta como correspondiendo a la tasa de crecimiento económico) (nótese que para Friedman lo fundamental es que esa tasa sea estable y predecible por el publico - ver op. cit) Dado que esa tasa de crecimiento no es absolutamente predecible, y dado que el aumento del circulante si lo es, eso podría dar origen a un cierto nivel de inflación, pero, en la medida que esa inflación es anticipada, el resultado no será problemático. La economía se mantendrá “estable”.[83] En todo caso, la regla monetaria no prohíbe el uso de las tasas de interés a fin de controlar las variaciones de demanda dentro de los límites que la regla permite.[84]

Aporte de John B. Taylor

A partir de lo anterior se ha observado un interés en el desarrollo de las posibles reglas monetarias. De particular interés en esta área es el aporte de John B Taylor.

En 1977, Taylor y Edmund Phelps mostraron[85] que la política monetaria es útil para estabilizar la economía si los salarios son pegajosos,[86] incluso cuando todos los trabajadores y las empresas tienen expectativas racionales. Esto demostró que algunas de las sugerencias de la economía keynesiana se mantienen bajo la asunciones de las expectativas racionales. Esto es importante porque Thomas Sargent y Neil Wallace habían argumentado que las expectativas racionales hacen la política macroeconómica inútil para lograr estabilidad económica. Los resultados de Taylor y Phelps mostraron que la asunción de Sargent y Wallace no era fundamentalmente las expectativas racionales, sino los precios perfectamente flexibles.[87] Consecuentemente el Modelo de superposion temporal de los contratos salariales de Taylor se convirtió en uno de los pilares de la Nueva Economía Keynesiana.

Taylor avanzó a explorar qué tipo de reglas de política monetaria es más efectiva para reducir el coste al Bienestar social de los ciclos económicos: deberían los bancos centrales tratar de controlar la oferta monetaria, el nivel de precios, o la tasa de interés, y en relación a cuales cambios deberían reaccionar estos instrumentos: cambios en la producción, el desempleo, precios de los activos, o las tasas de inflación?. Taylor demostró que había un compromiso —más tarde llamado Curva de Taylor— entre la volatilidad de la inflación y la de la producción.[88] [89] [90] Taylor propuso[91] una política que el considera simple y efectiva: los bancos centrales deberían manipular las tasas de interés de corto plazo, elevando las tasas a fin de enfriar la economía cuando la inflación o el crecimiento del producto se vuelve excesivo, y la reduciendo esas tasas cuando una de esas medidas cae demasiado bajo. Esto ha llegado a ser conocido como la Regla de Taylor.

Una disposición clave de la regla de Taylor — a veces llamado el Principio de Taylor— es que la tasa de interés nominal debe reaccionar exageradamente, por ejemplo, aumentando más de un punto porcentual cada aumento de un uno por ciento de la inflación.[92] (y viceversa, disminuyendo en más de un punto por cada punto que los precios o la producción decae).

La regla de Taylor se ha transformado en una posición generalmente aceptada como base para las decisiones monetarias;[93] constituyendo uno de los principales aspectos a considerar en discusiones acerca de políticas monetarias tanto en EEUU[94] como en la Unión Europea.[95]

Citas y referencias

- ↑ Stanley L Brue y Randy R Grant; (2008): Historia del pensamiento económico (Spanish Edition). Editorial: Cengage Learning, México

- ↑ Por ejemplo: William Anglas: ESCUELAS DE PENSAMIENTO MONETARISTAS Y KEYNESIANOS; Henry Hazlitt: ¿En dónde se equivocan los monetaristas?

- ↑ por ejemplo: PATRICIO MELLER (1986): KEYNESIANISMO Y MONETARISMO: DISCREPANCIAS METODOLÓGICAS

- ↑ Por ejemplo Milton Friedman sugiere — en "Studies in the Quantity Theory of Money} (1956) — que los efectos de aumento del circulante en el corto plazo son aumentar empleo y producción, pero en el largo plazo los efectos de tal incremento monetario solo son inflación. Ver también Universidad de Alcalá (UAH): Modelo OA-DA II Shocks y Mecanismos de Propagacion. A : Los efectos de una expansión monetaria] (documento se puede bajar desde www2.uah.es/econ/MacroII/Presentaciones/OADA_II.ppt

- ↑ Phillip Cagan, 1987. "Monetarism," The New Palgrave: A Dictionary of Economics, v. 3, Reprinted in John Eatwell et al. (1989), Money: The New Palgrave, pp. 195-205 & 492-497

- ↑ Stanley L Brue y Randy R Grant; (2008): Historia del pensamiento económico (Spanish Edition). Editorial: Cengage Learning, México

- ↑ James Tobin, por ejemplo, va tan lejos como a llamar a los nuevos clásicos “monetaristas modelo 2” (ver “The Monetarist Counter-Revolution Today -an Appraisal” en Econ. Journal, Mar 1981, 91 (361), pp 29-42). Sin embargo es necesario notar que hay diferencias entre los monetaristas y los nuevos clásicos (ver, por ejemplo: Kevin D. Hoover - 1984 Two Types of Monetarism.) consecuentemente es más apropiado sugerir que el nuevo clasicismo evoluciono a partir o sobre la base del monetarismo (ver por ejemplo Roger A. McCain (2000): From Monetarism New Classical Economics.

- ↑ A Leijonhufvud (2009): Wicksell, Hayek, Keynes, Friedman: Whom Should We Follow?

- ↑ Mill, John Stuart; Principles of Political Economy (1848). part II CHAPTER VIII: Of the Value of Money, as Dependent on Demand and Supply

- ↑ The Bernard Schwartz Center for Economic Policy Analysis: "La bestia que John Stuart Mill liberó de la jaula, la "pura" teoría cuantitativa de Hume, seria recogida por primera vez por Simon Newcomb (1885) y luego, más famosamente, por Irving Fisher en su "Poder adquisitivo del dinero" (1911 ). La teoría puede ser resumida sucintamente referiendonos a la famosa "ecuación de intercambio" introducida por estos dos economistas." en The Quantity Theory of Money

- ↑ Para una introducción a todo esto, ver Causas en Imperialismo] y Pugnas Imperialistas. Siglo XIX. Para empezar a profundizar: Jude Wanniski Una historia económica del Siglo XX y ERIC HOBSBAWM: “EL GRAN BOOM”

- ↑ D Laidler When Giants Walked the Earth

- ↑ Para una introducción a este aspecto, ver Fernando Ossa El Sistema Monetario Internacional: Antecedentes y Perspectivas

- ↑ P. H. Wicksteed (1910): Common Sense of Political Economy ( II.7.15)

- ↑ por ejemplo: Federal Reserve Bank of Boston:"HISTORY AT YOUR FINGERTIPS" AND "SPIRIT OF THE NATION"

- ↑ Para todo esto ver, por ejemplo: AXEL LEIJONHUFVUD (1997): The Wicksellian Heritage

- ↑ De acuerdo a la teoría cuantitativa los precios son estrictamente proporcionales a la cantidad monetaria. Dado que el circulante estaba aumentado pero los precios por los menos se mantenían —y de hecho a menudo disminuían, debido a la competencia, se puede dudar de la teoría. La percepción monetarista es que esa teoría es correcta en el largo plazo y en ciertas circunstancias, pero que "no debe ser tomada literalmente" -—ver Chapter 33 Summary

- ↑ K. Wicksell: "Geldzins und Güterpreise", traducido como "La Tasa de Interés y el Nivel de los Precios" - Varias ediciones castellanas, por ejemplo I.S.B.N: 84-88203-07-1 y ISBN: 978-84-88203-07-6

- ↑ Justo Sotelo Navalpotro (2003): Teorías y modelos macroeconómicos p 88 "Orígenes del monetarismo, punto 2.2

- ↑ K. Wicksell (op. cit): "Me gustaría entonces, humildemente, llamar atención al hecho que la primera obligación de los bancos no es ganar mucho dinero sino proveer al publico con un medio de cambio — y proveer este medio en la medida adecuada, de apuntar a la estabilidad de precios. En todo caso sus obligaciones en relación a la sociedad son enormemente mas importantes que sus obligaciones privadas y, si ellos al fin y al cabo son incapaces de descargar esas obligaciones sociales a lo largo de la linea de la empresa privada — lo que dudo— (esas obligaciones) proveerían una actividad digna para el Estado"

- ↑ María Josefina León L: Análisis crítico del planteamiento del problema de la neutralidad: Wicksell, Hayek y Patinkin

- ↑ Los dos tipos de interés y el ciclo económico

- ↑ A. Leijonhufvud (2007) observa: "Esto es lo que se supone que las metas de inflación hagan por nosotros.... Es interesante reflejar que esto es una tarea que parece por lejos más difícil en teoría que lo que parece haber sido en la práctica. Hasta ahora." en Tan lejos de Ricardo,Tan cerca de Wicksell

- ↑ Lars Jonung (2003): National or international inflation targeting? The Wicksellian dilemma of Sweden and the United Kingdom

- ↑ Axel Leijonhufvud (1997: The Wicksellian Heritage

- ↑ La frase "dinero creado de la nada" fue utilizada por primera vez por Joseph Alois Schumpeter: "Este método de obtener dinero es la creación de poder de compra por los bancos […] Se trata siempre no de transformar el poder de compra que exista ya en posesión de alguno, sino de la creación, de la nada, de nuevo poder de compra –de la nada, aun si el contrato de crédito por el cual se crea el nuevo poder adquisitivo, está sostenido por valores que no son a su vez medios circulantes– que se añade a la circulación existente". (ver: Joseph A Schumpeter:. Teoría del desenvolvimiento económico (México DF: Fondo de Cultura Económica.- 1967). Sin embargo, el basa su afirmacion en una percepcion anterior de Adam Smith: "Existen diferentes clases de papel moneda, pero los billetes en circulación de los bancos y banqueros son los más conocidos y, por otra parte, los que mejor se acomodan a nuestro propósito. Tan pronto como los habitantes de un país llegan a depositar la confianza necesaria en el patrimonio, la probidad y la conducta de un banquero particular, hasta el punto de creer que siempre estará dispuesto a pagar a la vista cualquier pagaré suyo que le sea presentado, no importa en qué momento, esos efectos circularán lo mismo que si fueran monedas de oro y plata, en virtud de la confianza que inspiran (ver A. Smith: Investigación sobre la naturaleza y causas de la riqueza de las naciones (México DF: Fondo de Cultura Económica.- p 256).

- ↑ Jeffery D. Amato (2004): The Role of the Natural Rate of Interest in Monetary Policy

- ↑ A Leijonhufvud (1979): The Wicksell Connection: Variations on a Theme

- ↑ Richard M. Ebeling (1999) La teoría austriaca del ciclo económico

- ↑ Alexander Tobón (2008): Intereses y precios: Keynes en la tradición cuantitativa de Wicksell

- ↑ A Leijonhufvud (1979): "La teoría del mecanismo de tipos de interés es el centro de la confusión en la macroeconomía moderna... Este documento trata de seguir el desarrollo de esa teoría, esto va al centro de la disputa entre monetaristas y el 'Debate de los dos Cambridge" en The Wicksell Connection: Variations on a Theme

- ↑ DAVID LAIDLER: TRES VARIACIONES DEL MODELO DE DOBLE TASA DE INTERES

- ↑ A Leijonhufvud (1979): The Wicksell Connection: Variations on a Theme

- ↑ Kevin D. Hoover - 1984 Two Types of Monetarism.

- ↑ Ver, por ejemplo, Fernando Méndez I. (1993): EL “ENSAYO SOBRE EL DINERO” Y “UNA NOTA MATEMÁTICA ACERCA DEL VALOR DEL DINERO” DE ALFRED MARSHALL: UN ESTUDIO PRELIMINAR

- ↑ Pensamiento económico de Ralph G. Hawtrey

- ↑ Ralph G. Hawtrey,1879-1971.

- ↑ E.G. Davis (1980: The Correspondence between R.G. Hawtrey and J.M. Keynes on the Treatise: The Genesis of Output Adjustment Models

- ↑ Para una introducción a todo esto, ver: WHAT IS MONETARY POLICY?. Para comenzar a profundizar, ver: Ellis Davidson: How to Describe an Active Monetary Policy

- ↑ Warren J. Samuels, Jeff Biddle, John Bryan Davis: A companion to the history of economic thought

- ↑ Milton Friedman, Money Mischief: Episodes in Monetary History, Houghton Mifflin Harcourt (1994) p. 37. ISBN 0-15-661930-X

- ↑ I Fisher: The Theory of interest; traducido como "LA TEORÍA DEL INTERÉS" - Unión Editorial, Madrid - ISBN: 978-84-88203-06-9

- ↑ Richard Roca La Teoría Cuantitativa Antigua

- ↑ Fernando Sepúlveda P: Determinación del Nivel de Precios a Través de las Curvas

- ↑ I. Fisher: Stabilizing the Dollar - Macmillan, 1920

- ↑ I Fisher: “The Rate of Interest” (1906)

- ↑ I. Fisher: “The Purchasing Power of Money” (1911) y “Stabilizing de Dollar” (1920)

- ↑ I Fisher: “The Theory of Interés” (1930)

- ↑ I Fisher: “100 Money” (1936)

- ↑ I Fisher: “100 Money” (1936)

- ↑ Fisher famosamente predijo, poco antes del Crac del 29 que: "Los precios de las acciones han alcanzado lo que parece ser una meseta alta permanente." The Bright Side of Bubbles - CFO.com. Fisher perdió su fortuna en esa crisis, y sus aportes fueron desacreditados

- ↑ Thomas F. Cargill, 1981. "A Tribute to Clark Warburton, 1896-1979: Note," Journal of Money, Credit and Banking, 13(1), p. 89.

- ↑ A Lerner (1943): Lerner, Abba: Functional Finance and the Federal Debt

- ↑ Gabriel Leandro: "La política económica, entonces, consiste en el que el Gobierno emplea sus poderes legítimos manipulando diversos instrumentos, con el fin de alcanzar onjetivos socio-económicos previamente establecidos. La política económica tiene distintos objetivos, dentro de los cuales se puede decir que los principales son: 1.- Crecimiento y desarrollo económico, que consiste básicamente en lograr tasas de crecimiento de la producción satisfactorias, incluyendo cambios estructurales continuos en el tejido productivo. 2.- Pleno empleo, es decir garantizar la creación neta de puestos de trabajo para proporcionar a un nivel de vida razonable para todos los miembros capacitados de la fuerza laboral disponible, reducir y prevenir el desempleo cíclico a corto plazo, eliminar el desempleo estructural y otras formas de desempleo persistente a largo plazo.3.- Estabilidad de precios, la cual consiste en el mantenimiento del nivel general de precios, o una tasa de inflación reducida. 4.- Distribución de la renta y la riqueza, o sea una reducción progresiva de las diferencias entre los niveles de ingresos personales, la concentración de la riqueza y la provisión de bienes públicos. 5.- Equilibrio de la balanza de pagos, se pretende reducir el déficit exterior a medio plazo, mantener un nivel de reservas de divisas y la solvencia frente al exterior.-- Para lograr ese objetivo el Estado dispone de varios instrumentos." en Papel del gobierno en la economía: La política económica

- ↑ Por ejemplo: Tibor Scitovsky (1984): Lerner's Contribution to Economics

- ↑ A Lerner: The Economics of Employment” - New York, McGraw Hill, 1951, p 133

- ↑ Por ejemplo, L. Randall Wray (2002) escribe con relación al articulo de Milton Friedman, "A Monetary and Fiscal Framework for Economic Stability" (1948): “Note que Friedman habría tenido deficits gubernamentales y, consecuentemente, emisiones monetarias siempre que la economía estuviera operando por debajo del pleno empleo. De nuevo, ese es el punto de vista de la finanza funcional de Abba Lerner, y supongo que fue adoptada por casi todos después de la Segunda Guerra Mundial” en A Monetary and Fiscal Framework for Economic Stability

- ↑ por ejemplo: Federal Reserva Bank of New York (Marzo 2008): Statement Regarding System Open Market Account Activity

- ↑ Econbrowser: Projected size of the deficit

- ↑ BNET: The federal deficit and the national debt: why they matter more than we think

- ↑ Business Mirror: Deficit that's 3.6% of GDP

- ↑ FRANCISCO ROSENDE (2003): ¿EL FIN DEL MONETARISMO?

- ↑ Los Estados Unidos han tenido deuda pública desde su creación. Las deudas aparecieron durante la Guerra de la Independencia Estadounidense y ya en los primeros Artículos de la Confederación aparecen informes del resultado total de la deuda ($75,463,476.52 on January 1, 1791). Todos los presidentes desde Harry Truman han aumentado la cantidad total de la deuda estadounidense. El techo de deuda ha sido incrementado 74 veces desde marzo de 1962, incluyendo 18 veces desde Ronald Reagan, 8 veces con Bill Clinton, 7 veces con George W. Bush y 3 veces (hasta agosto de 2011) con Barack Obama. ver: Jeanne Sahadi (2011): Debt ceiling FAQs: What you need to know|editorial y Debt Ceiling Facts

- ↑ Por ejemplo: Bernanke estudiará la tercera ronda de estímulos monetarios en septiembre

- ↑ El asunto es complejo, pero el punto central es que la propuesta de Lerner es acerca del financiamiento de instrumentos fiscales, no la acción o deuda privada (que es lo que muchos sugieren ha sucedido con los dineros producto del estímulo). Consecuentemente, cuando el “estimulo” fue propuesto por primera vez (en 2003, durante el gobierno de Bush hijo), los economistas keynesianos (quienes están cerca de las posiciones de Lerner) se opusieron: “Otros prominentes economistas keynesianos –entre ellos diez premios Nobel- se opusieron al programa de estímulo fiscal del presidente Bush del 2003, por no ser la respuesta a los problemas de empleo y crecimiento a corto plazo, y en cambio empeorara las perspectivas del presupuesto a largo plazo, incrementando los déficit crónicos, que reducirá la capacidad de financiar la seguridad social y la inversión; además, alegan que la reducción de impuestos provocará mayor desigualdad y, en cambio, proponen un plan de estímulo de la demanda que realmente provoque el crecimiento y el empleo en el corto plazo sin incrementar el problema del déficit a largo plazo.” ( José de Jesús Rodríguez Vargas (2004) en La Nueva Fase de Desarrollo Económico y Social del Capitalismo Mundial). Nouriel Roubini (2011) va tan lejos como culpar ese plan de la crisis del 2008: “Obviamente, es la culpa de George Bush. Cuando Obama asumió el poder, heredó un déficit presupuestario de US$1,2 billones (millones de millones)... y cuando Bush llegó al poder, había un superávit de US$300.000 millones. ¿Cómo pasamos de un superávit de US$300.000 millones a un déficit de US$1,2 billones, un cambio de US$1,5 billones en nuestra condición fiscal? Decidimos recortar los impuestos pero no pudimos hacerlo en 2001-2003, gastamos US$2 billones en dos guerras que no se podían ganar, duplicamos el gasto discrecional... añadimos prestaciones sociales como beneficios de Medicare para comprar medicamentos y luego tuvimos un enfoque laissez-faire para la supervisión de la regulación financiera, causamos la mayor crisis financiera de la historia, lo que implicó un enorme incremento del déficit porque teníamos el déficit de la recesión y teníamos el costo fiscal de rescatar a las instituciones financieras. Por lo tanto, tuvimos cinco factores que llevaron a que pasáramos de un enorme superávit a un enorme déficit. Y él heredó dos guerras en el exterior y la peor crisis financiera y económica, y ahora le echan la culpa a él.” (en Entrevista con Nouriel Roubini: Marx, Bush y otra recesión

- ↑ Por ejemplo: Menos préstamos, más comisiones

- ↑ por ejemplo: U de Barcelona: “La teoría monetaria moderna: De Keynes a la década de los 80” ISBN-10: 8434460653 - ISBN-13: 978-8434460652.- Argandoña, Antonio; La Teoría Monetaria Moderna; Edit. Ariel; España; 1981

- ↑ Para una introducción a este aspecto en castellano, ver: Girón, Alicia. Poder y moneda: discusión inconclusa. En publicación: Confrontaciones monetarias: marxistas y post-keynesianos en América Latina Girón, Alicia CLACSO, Consejo Latinoamericano de Ciencias Sociales, Ciudad de Buenos Aires, Argentina. 2006. ISBN: 987-1183-51-8.- Para empezar a profundizar, L.P. Rochon y M. Vernengo: El Malestar del Chartalismo

- ↑ Understanding The Modern Monetary System

- ↑ Por ejemplo: Nobel Prize Org (Press release, 14 Oct 1976): THIS YEAR's ECONOMICS PRIZE TO AN AMERICAN

- ↑ Richard Roca El Monetarismo Moderno

- ↑ Por ejemplo JJR Vargas: FRIEDMAN: NUEVA FORMULACIÓN DE LA TEORÍA CUANTITATIVA

- ↑ John Hawkins (Right Wing News): An Interview With Milton Friedman

- ↑ Gabriel Leandro: LA INFLACIÓN (punto 5: Inflación causada por el exceso de dinero en circulación)

- ↑ Milton Friedman (1997): Rx for Japan: Back to the Future originalmente en el Wall Street Journal, p. A22, December 17, 1997.

- ↑ Friedman postula que ese corto plazo es, aproximadamente, seis meses. Ver, por ejemplo: Virginia Postrel (2003) With Milton Friedman's ideas now accepted by theorists and policy makers, it's easy to forget how revolutionary they were. Sin embargo, posteriormente modifico esas posición a 12 e incluso 24 meses. Ver Michael Emmett Brady (1968): A Note on Milton Friedman's Application of His "Methodology of Positive Economics"

- ↑ Milton Friedman, Anna Jacobson Schwartz (1971): A monetary history of the United States, 1867-1960 cap 7

- ↑ M. Friedman y D. Meiselman: “The Relative Stability of Monetary Velocity and the Investment Multiplier” y M Friedman y AJ Schwartz: “A Monetary History of the United States 1867-1960”.-

- ↑ el argumento central es relativamente simple desde el punto de vista de Friedman: la cantidad de circulante es responsable del nivel de precios. La Gran Recesión se caracterizó por una deflación extrema. La solución, obvia para quien cree que la inflación y (presumiblemente) la deflación son siempre un fenómeno monetario, es aumentar el circulante: la consecuente “inflación” contrarrestara la caída en precios

- ↑ Paul Krugman: “The Conscience of a Liberal”

- ↑ Esta es un área compleja. Algunos consideran que Friedman asume que el sistema económico tiende naturalmente a un equilibrio general, basados principalmente en su aserción que la tasa natural de desempleo es aquella que “seria producida por el sistema de ecuaciones de la teoría del equilibrio general de Walras” (en The Role of Monetary Policy] (1968) p 8). Sin embargo no todos están de acuerdo, apuntando a la frase que sigue a la citada: “asumiendo que en ellas estuvieran empotradas las características reales de los mercados de bienes y de trabajo”. Para una visión general de esta área, ver: Robert Leeson (2000): Friedman and the Walrasian Equations of The Natural-Rate Counter-Revolution. La importancia del punto es que la teoría de las relaciones naturales de Friedman parece sugerir que si esas relaciones se establecen, el sistema estaría en equilibrio. En la otra mano, la obra de Friedman en conjunto sugiere que las relaciones están en flujo en el mediano y largo plazo. Las implicaciones para la política económicas de largo plazo que siguen de ambas propuestas son diferentes.

- ↑ M. Friedman: My choice at the moment would be a legislated rule instructing the monetary authority to achieve a specified rate of growth in the stock of money. For this purpose, I would define the stock of money as including currency outside commercial banks plus all deposits of commercial banks. I would specify that the Reserve System should see to it that the total stock of money so defined rises month by month, and indeed, so far as possible, day by day, at an annual rate of X per cent, where X is some number between 3 and 5. The precise definition of money adopted and the precise rate of growth chosen make far less difference than the definite choice of a particular definition and a particular rate of growth.” en “Dollars And Deficits”, Prentice Hall, 1968, p. 193..

- ↑ Friedman argumenta: “Seria mejor tener una tasa (de expansión monetaria) fija que en promedio produjera una inflación moderada o deflación moderada, siempre que fueran constantes, que sufrir las amplias y errática perturbaciones que hemos experimentados” en The Role of Monetary Policy (1968) p 16.

- ↑ William Poole (1999): Monetary Policy Rules? p 9

- ↑ E Phelps y J. B. Taylor (1977): “Stabilizing Powers of Monetary Policy under Rational Expectations Journal of Political Economy, 85 (1), February 1977, pp. 163-190. Reprinted in E.S. Phelps (ed.) Studies in Macroeconomic Theory: Employment and Inflation, Academic Press, 1979

- ↑ Se entiende por pegosidad', inercia o rigidez el concepto contrario a Elasticidad (economía). En otras palabras, que la variable NO responde inmediatamente a cambios en el mercado

- ↑ Blanchard, Olivier (2000), Macroeconomics, 2nd ed., Ch. 28, p. 543. Prentice Hall, ISBN 0-13-013306-X.

- ↑ Prakash Loungani: En pos de reglas

- ↑ SATYAJIT CHATTERJEE: [http://www.philadelphiafed.org/research-and-data/publications/business-review/2002/q3/brq302sc.pdf The Taylor Curve and the Unemployment-Inflation Tradeoff]

- ↑ Bernanke, Ben (2004), “The Great Moderation”, Remarks at the meeting of the Eastern Economic Association.

- ↑ J. B. Taylor (1993): Discretion Versus Policy Rules in Practice.- Carnegie-Rochester Series on Public Policy, North-Holland, 39, 1993, pp. 195-214

- ↑ T. Davig and E. Leeper (2005) 'Generalizing the Taylor principle', NBER Working Paper 11874.

- ↑ A. Orphanides (2007), 'Taylor rules', Finance and Economics Discussion Series 2007-18, Federal Reserve Board.

- ↑ Michael Kumhof, Ricardo Nunes, Irina Yakadina (2008): Simple Monetary Rules Under Fiscal Dominance

- ↑ Paul Levine y Joseph Pearlman (2008): ROBUST MONETARY RULES UNDER UNSTRUCTURED AND STRUCTURED MODEL UNCERTAINTY

Wikimedia foundation. 2010.