- Filtro de Hodrick-Prescott

-

Filtro de Hodrick-Prescott

El filtro de Hodrick-Pescott es un método para extraer el componente secular o tendencia de una serie temporal, propuesto en 1980 por Robert J. Hodrick y Edward C. Prescott.[1] Descompone la serie observada en dos componentes, uno tendencial y otro cíclico. El ajuste de sensibilidad de la tendencia a las fluctuaciones a corto plazo es obtenido modificando un multiplicador λ. Es actualmente una de las técnicas más ampliamente utilizada en las investigaciones sobre ciclos económicos para calcular la tendencia de las series de tiempo, pues brinda resultados más consistentes con los datos observados que otros métodos.

Contenido

Utilidad

En los estudios sobre las fluctuaciones cíclicas, es importante eliminar de la serie observada el efecto de los componentes estacional, irregular y tendencial y trabajar únicamente con los cíclicos. Por consiguiente, se requieren métodos de descomposición de series de tiempo, de manera que puedan establecerse los ciclos, en tanto "fluctuaciones recurrentes en la actividad real respecto a una tendencia".[2] Se logra distinguir la tendencia del ciclo. Kydlan y Prescott justifican el empleo de este filtro, por su linealidad, por estar bien definido sin elementos subjetivos, independiente de la serie a la cual se aplica y ser fácil de replicar para extraer "la tendencia que uno podría dibujar a mano alzada".[3] Recientemente se han desarrollado también otros métodos con el mismo objetivo, tal como el denominado "tendencia lineal estocástica".

Origen

Según sus propios autores.[1] el filtro de Hodrick-Prescott tiene su origen en el método de "Whittaker-Henderson de tipo A", que fue usado primero por actuarios para suavizar las tablas de mortalidad, pero además ha sido útil en estudios de astronomía y balística. Los analistas han encontrado antecedentes en formulaciones de John von Neumann.

Fórmula

La serie

para

para  denota los logaritmos de una serie variable. está conformada por un componente tendencial, representado por

denota los logaritmos de una serie variable. está conformada por un componente tendencial, representado por  y un componente cíclico, representado por

y un componente cíclico, representado por  tales que

tales que  [4] Dado un valor positivo λ, adecuadamente escogido, se calcula el componente tendencial resolviendo el siguiente problema:

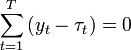

[4] Dado un valor positivo λ, adecuadamente escogido, se calcula el componente tendencial resolviendo el siguiente problema:- min

![\sum_{t = 1}^T {(y_t - \tau _t )^2 } + \lambda \sum_{t = 2}^{T - 1} {[(\tau _{t+1} - \tau _t) - (\tau _t - \tau _{t - 1} )]^2 }.\,](/pictures/eswiki/51/302de546828ebee8262fe6ea95501bcc.png)

- Según Hodrick y Prescott el componente tendencia de una serie es el que minimiza tal ecuación.

- Siempre:

- es decir, que la tendencia calculada pasa por el "centro" de la serie básica.

El primer término de la ecuación representa la suma de las desviaciones de la serie respecto a la tendencia al cuadrado

y es una medida del grado de ajuste las cuales penalizan el componente cíclico. El segundo término es una múltiple λ de la suma de los cuadrados de las segundas diferencias de los componentes de tendencia, y es una medida del grado de suavidad. Este segundo termino penaliza variaciones en la tasa de crecimiento del componente tendencial. Cuanto más grande sea el valor de λ, más alta es la penaltidad. La elección de λ es aleatoria, pero Hodrick y Prescott estiman que, para datos trimestrales, un valor de λ = 1600 es razonable, bajo el supuesto de que cualquier perturbación que tiene efectos durante 8 o más años tiene carácter permanente. Para series mensuales se suele utilizar 14400 y para series anuales se recomienda un valor igual a 10.[5]

y es una medida del grado de ajuste las cuales penalizan el componente cíclico. El segundo término es una múltiple λ de la suma de los cuadrados de las segundas diferencias de los componentes de tendencia, y es una medida del grado de suavidad. Este segundo termino penaliza variaciones en la tasa de crecimiento del componente tendencial. Cuanto más grande sea el valor de λ, más alta es la penaltidad. La elección de λ es aleatoria, pero Hodrick y Prescott estiman que, para datos trimestrales, un valor de λ = 1600 es razonable, bajo el supuesto de que cualquier perturbación que tiene efectos durante 8 o más años tiene carácter permanente. Para series mensuales se suele utilizar 14400 y para series anuales se recomienda un valor igual a 10.[5]La medida de las fluctuaciones cíclicas está dada por

:

: .

.

Existe una pequeña subrutina de FORTRAN.[6] que calcula eficientemente los componentes de tendencia y las desviaciones.

Límites

La aplicación del filtro de Hodrick-Prescott sólo será óptima[7] si:

- Los datos componen una tendencia un I(2): que elimina los choques o rupturas extraeconómicos o casuales, que pueden interpretarse como variaciones tendenciales que realmente no existen de las que se deduzcan ciclos espurios.

- El ruido en los datos es aproximadamente Normal~(0,σ²) (ruido blanco).

Referencias

- ↑ a b Hodrick, Robert J. and E.C. Prescott (1980) "Postwar U.S. Business Cycles: an Empirical Investigation"; mss. Pittsburgh: Carnegie-Mellon University; Discussion Papers 451, Northwestern University.

- ↑ Lucas, Robert E. Jr. 1976: "Understanding business cycles";. Brunner, K. and A.H. Metzler eds. Stabilization of the Domestic and International Economy, Carnegie-Rochester Conference Series on Public Policy 5: 7-29. Amsterdam, North Holland.

- ↑ Kydland, Finn E., and Edward C. Prescott 1990: "Business Cycles: Real Facts and a Monetary Myth". Quarterly Review 14 (2): 3–18, Federal Reserve Bank of Minneapolis.

- ↑ Kim, Hyeongwoo. "Hodrick-Prescott Filter" March 12, 2004. (en inglés)

- ↑ Domench, Rafael Tendencias y ciclos en las variables macroeconómicas

- ↑ Kydland, Finn E. and Prescott, Edward (1989) A fortran subrutine for efficiently computing HP-filtered time series. Federal Reserve Bank of Minneapolis.

- ↑ French, Mark Estimating changes in trend growth of total factor productivity:Kalman and H-P filters versus a Markov-switching framework September 6th, 2001. (en inglés)

Enlaces externos

- Muñoz S. Evelyn y Ana Cecilia Kikut V. (1994) El filtro Hodrick-Prescott:una técnica para la extracción de la tendencia de una serie Banco Central de Costa Rica.

- Río, Ana del (1999) Agregación temporal y filtro Hodrick-Prescott Madrid: CEMFI. Tesina.

- A freeware Hodrick Prescott Excel Add-In (en inglés)

Categorías: Análisis de series temporales | Econometría - min

Wikimedia foundation. 2010.