- Option-adjusted spread

-

El Option-adjusted spread (traducción literal del inglés, spread ajustado a opciones), conocido también simplemente como OAS, es la diferencia de tasas de interés que debe ser agregada a la curva soberana en los modelos de determinación de precios para descontar un instrumento financiero de tal forma que se obtenga su precio de mercado. En otras palabras, el OAS es el impacto que una opción tiene en la valuación y determinación del precio de un instrumento financiero. Este concepto puede ser aplicado a cualquier instrumento que posea opciones en su estructura intrínseca, tales como opciones, bonos o derivados de tasas de interés.

Definición

A diferencia del spread de la curva soberana, el OAS describe la valoración de un instrumento financiero tomando en cuenta la posibilidad de prepago, o la posibilidad que la opción dentro del instrumento financiero sea ejecutada, lo cual cambiaría los flujos de caja futuros proyectados.

Ejemplo

El siguiente ejemplo se basa en un bono con las siguientes características:

- Cupón anual de 6.5%.

- Tiempo restante: 4 años.

- Redimible en 1 año a un precio de 100.

- Precio teorético: 102.899%

- Precio en el mercado: 102.218%.

- Volatilidad de tasas de interés: 10%

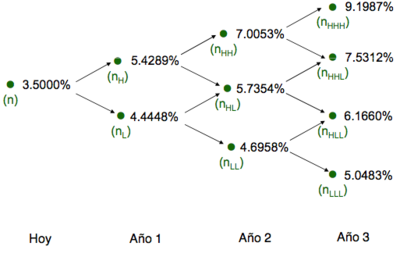

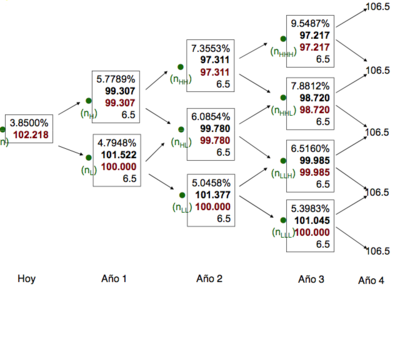

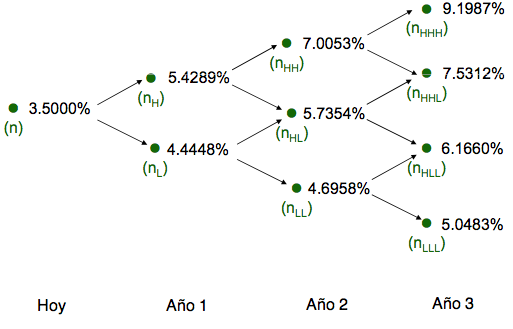

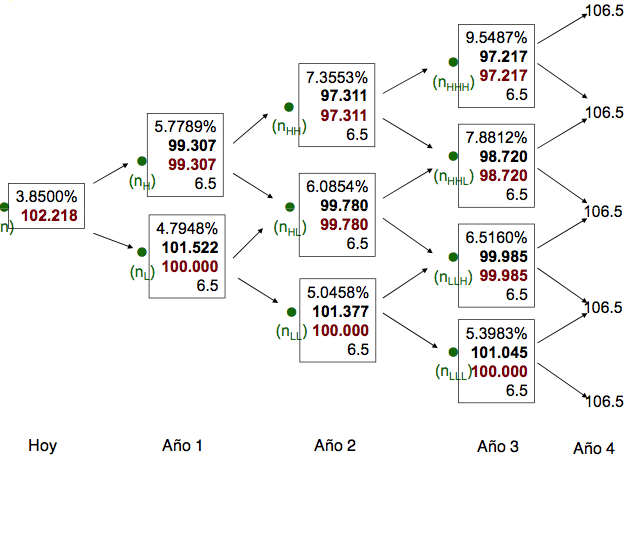

Usualmente, se utiliza un modelo de árbol binomial para establecer el valor del OAS. El siguiente árbol es el indicado para valorar este bono:

Si se descuentan los flujos de efectivo futuros utilizando las tasas de interés anteriores, se obtendrá un precio de 102.899% (precio teorético). Sin embargo, el precio de mercado es 102.218%. Esta diferencia es a causa de la opción de compra del bono (callable bond). El OAS es el diferencial de tasa de interés que debe ser agregado a las tasas de descuento para obtener el precio de 102.218%.

En este caso, el OAS es de 35 puntos base (0.35%). Todas las tasas de interés en cada nodo han sido incrementadas en 0.35%. Se puede observar también que, en el nodo NLL, el precio del bono es de 101.377. Sin embargo, puesto que este monto es superior a 100 (opción de redimir el bono), el flujo total en la valuación de ese nodo es de 100 pues se asume que el bono será redimido en favor del emisor.

Referencias

- Hull, J.C. 2006, Options, Futures and Other Derivatives, Pearson ISBN 0-13-149908-4

- Fabozzi, Frank K. 2007 Fixed Income Analysis (Cfa Institute Investment), John Wiley & Sons 978-0470052211

Categorías:- Matemática financiera

- Interés

- Derivados financieros

- Mercados financieros

Wikimedia foundation. 2010.